【私募行业资讯】2017年私募行业最新最全大数据(规模篇)

【规模篇】

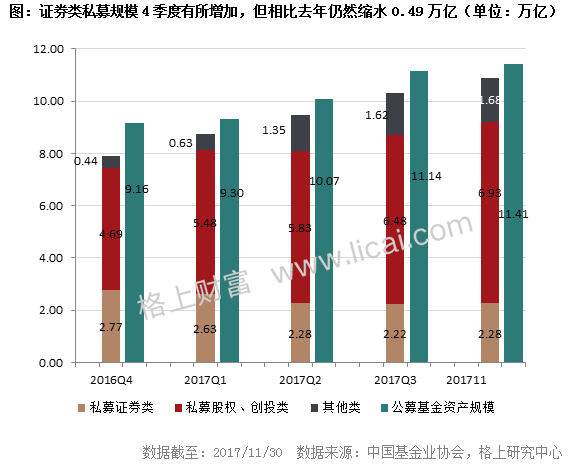

私募行业实缴规模逼近11万亿,证券类规模今年以来缩水4900亿;

2017年证券类私募顾问管理规模中枢整体下移,自主发行规模向中部集中;

顾问管理/自主发行基金规模在50亿以上的证券类私募管理人(附表)75%分布在北京和上海。

私募行业实缴规模逼近11万亿,证券类规模今年以来缩水4900亿

基金业协会备案数据显示,截至11月底,私募基金行业管理规模为10.90万亿,较上一季度环比增加0.58万亿,较2016年末增长了3.01万亿,增幅约38.15%。其中除证券类私募规模同比缩减0.49万亿以外,股权、创投、其他类私募实缴规模相比2016年末均有所增加。

对于2017年证券类私募的缩水,格上研究中心认为主要有三方面的原因。首先,2017年商品和债券市场表现平平,股票市场虽然呈现结构化慢牛行情,但行业内仍有4成基金收益不足5%。总体来看,私募行业整体盈利困难,在已有产品规模缩水的同时新基金的募集难度也在加大。其次,受银行业去杠杆影响,部分银行特别是城商行开始收缩委外规模,债券型私募通过结构化产品冲规模受限,很大程度上抑制了证券类私募行业的规模扩张。此外,行业新增资金少,证券类私募整体表现并不亮眼,在这种情况下,部分存量资金开始由证券类私募转向股权基金或固定收益类信托等产品。

2017年证券类私募顾问管理规模中枢整体下移

格上研究中心根据基金业协会备案数据统计,和2016年四季度相比,2017年顾问管理规模中枢整体下移,除微型私募(顾问管理规模在0-1亿)占比同比增加1%以外,其他类型私募占比均有所下降,其中顾问管理规模处于10亿以上的私募机构无论是数量还是占比均较16年年底有所减少,但变化幅度较小。格上研究中心认为,顾问管理规模在1亿以下的机构数量占比增加主要有两方面原因,一是刚刚进入私募行业的新机构普遍顾问管理规模较小;二是由于监管加强,私募开展投顾业务的资质要求更高,使得自身不具备募资能力且资管经验相对较少的机构想要通过顾问管理的形式在短期内实现规模的扩张更为不易。此外,私募行业在2014年被纳入正规军之后,经过三年多的发展,第一、第二梯队机构已经涌现,内部格局已呈现相对稳定态势,故机构每季度顾问管理规模变化幅度不大。

基金业协会备案数据显示,截至2017年四季度末,顾问管理基金规模在50亿以上的证券类私募管理人共36家,75%的机构集中于北京(12家)和上海(15家)两地。值得注意的是本季度有5家私募机构新晋50亿以上规模榜单,包括:蓝石致远投资、青骓投资、天马资产、展博投资和泰诚资本。而骄龙资产顾问管理规模降至20-50亿之间。

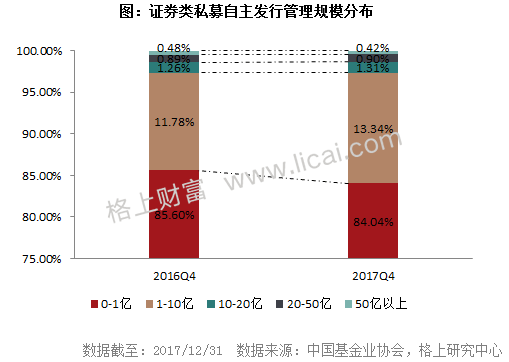

自主发行方面,同比去年四季度,自主发行规在50亿以上和1亿以下的私募机构占比均有所下降,其中微型(自主发行规模0-1亿)私募机构占比从85.60%下降为84.04%,大型(自主发行规模50亿以上)私募机构占比从0.48%下降为0.42%,而中型私募机构占比增加。

格上研究中心认为,一方面,受投顾3+3规定的限制,中小型私募机构更愿意通过自主发行的形式扩大规模。另一方面,今年私募行业整体盈利困难,规模缩水严重,部分大型私募机构管理规模有所下降,降至50亿以下。

基金业协会备案数据显示,截至2017年四季度末,自主发行基金规模在50亿以上的证券类私募管理人共32家,75%的机构集中于北京(13家)和上海(11家)两地。本季度新晋自主发行规模50亿以上私募机构共有5家,包括淳信资本、中民银孚投资、呈瑞投资、少薮派投资和兆泽利丰投资;本季度退出50亿机构名单的机构共有3家,包括磐信投资、海银资产和昌都凯丰投资。

来源:格上理财

原标题:2017年私募行业最新最全大数据